他曾是硅谷最有成就华人,60岁回国创业,如今摘得科创板“贵”冠 2019-07-14 19:32

作者 | 李攸宁 编辑 | 缪凌云 来源 | 首席科创官 有人说,中微半导体将是目前科创板公司中最亮的星。 此话并非空穴来风。 首先体现在市盈率上。7月8日晚间,中微半导体公布发行价29.01元/股所对应市盈率为170.75倍,对应市值为155.16亿元,如此市盈率在25家首批科创板上市企业中最高,可见投资者对中微半导体成长性的认可。 7月12日,中微半导体公布网上网下申购结果。 1736个有效报价配售对象全部按照《发行公告》的要求进行了网下申购,有效申购数量1230440万股。而网上中签号码共有30608个,每个中签号码可认购500股中微半导体 A 股股票。 十四年成长路 成立于14年前的中微半导体主要聚焦于集成电路、LED芯片等微观器件领域的等离子体刻蚀设备、深硅刻蚀设备和MOCVD设备的研发、生产和销售。 中微半导体目前最核心的产品是7纳米芯片刻蚀机,该产品的复杂程度被其创始人尹志尧形容为“绝不亚于两弹一星”。(关于尹志尧的传奇故事首席科创官曾写过,感兴趣请戳《十年磨一剑拟登科创板,半导体七旬老者靠研发突围?》) 如同雕刻师在木石上雕刻精美花纹一般,在小小的芯片上刻蚀机可以雕刻出无数条电路图形,而常人需要将芯片放大几百万倍才能看见。也正因此,衡量刻蚀机水平高低的是它的刻蚀尺寸能达到多么小的结构。 目前,全世界最领先且可以实现量产的最小结构是7纳米(iPhone8用的是10纳米工艺),国际上只有四家企业可以达到这一标准,分别是美国泛林半导体、应用材料,日本东京电子和日立。国内能做到如此微小结构的企业仅中微半导体一家。 招股书显示,2016年-2018年中微半导体营收分别为6.1亿元、9.7亿元、16.4亿元,业绩呈稳步增长态势。但三年的净利润却分别为-2.4亿元、0.3亿元、0.9亿元,2018年刚刚扭亏为盈,且净利率不到6%,低于行业平均水平。 一个很重要的原因,是中微半导体研发投入一直保持在较高水平。 2016年-2018年中微半导体累计研发投入10.37亿元,占当期营收比例分别为49.62%、34%、24.65%。成立至今,中微半导体已积累1201项专利,其中发明专利1038项,海外发明专利465项。 如此背景下,2007年中微半导体因为推出首台双反应台刻蚀机系列,遭老雇主应用材料起诉时,中微半导体成功在数轮商业秘密和专利诉讼中达成和解或胜诉。 2015年,美国商务部在实地考察了中微半导体和中芯国际后,公告放弃“限制对华出口刻蚀设备”并通报《瓦森纳协议》。 中微半导体的自主知识产权基础和应对国际复杂知识产权挑战的能力都经受住了考验。 市盈率为何170.75倍? 市盈率较高的中微半导体,此前已经受到了诸多机构投资者的追捧。 天眼查显示,中微半导体成立至今已完成5轮融资,投资方除了上海创投、中金公司、国开创新、上海自贸区基金、国家集成电路产业基金等国内知名投资机构外,还包括高通、高盛、三星、科天投资等国际巨头。 截至招股书披露,中微半导体的股权结构中,共有境外法人股东 6 名,境内法人股东 20 名,自然人股东 8 名,其中持有5%以上(含) 股份或表决权的股东,包括上海创投、巽鑫投资、南昌智微、置都投资、中微亚洲、Grenade、Bootes、Futago、悦橙投资、创橙投资、 亮橙投资和橙色海岸。

图片来源:中微半导体招股书 成长性较强、市场认可度较高,是中微半导体估值较高的另一个原因。 自从2018年自研7纳米等离子刻蚀机通过台积电验证开始,中微半导体就成为国产首台进入台积电产线的半导体设备,并进入全球半导体设备领域第一梯队。 在国内刻蚀设备市场,中微半导体已具备突出的市场竞争力。近期两家国内知名芯片企业的刻蚀设备采购份额中,中微半导体与泛林半导体、东京电子、应用材料同台竞技,供货量占比突破了15%。甚至在企业A的采购份额中超越东京电子和应用材料,仅次于泛林半导体。

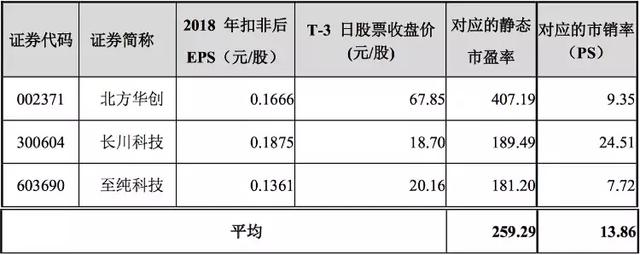

图片来源:中微半导体招股书 过硬的核心技术加上长期高额的研发投入,在投资者预期中,中微半导体在国际上站稳脚跟只是时间问题。 投资者怎么看? 事实上,170.75倍的市盈率对中微半导体来说并不贵,相反,对应可比上市公司中微半导体反而更便宜。 中微半导体披露公告显示,公司所在行业为专用设备制造业,截止 2019 年 7 月 5 日(T-3 日), 中证指数有限公司发布的行业最近一个月平均静态市盈率为 32.87 倍。 中微半导体市盈率(170.75倍)低于可比公司北方华创(002371.SZ)407倍、长川科技(300604.SZ)189倍、至纯科技(603690.SH)181倍。 西南证券此前发布的研报称,考虑到中微半导体尚处于高速成长期,具有相对轻资产、现金流可预测性不足、部分业务尚未实现规模效应等特点,因此相对于中微而言,传统的PE估值方法有一定的局限性。 对于高成长、高研发的中微而言,销售收入的增长更能体现其成长能力与真实价值。 对比来看,中微半导体市销率(按照2018年经审计的每股主营收入计算为9.47倍)与可比公司北方华创(9.35倍)近似,低于可比公司长川科技(24.51倍)。

图片来源:中微半导体公告 有不少投行人士认为,从市盈率绝对值和其他的行业公司对比来看,中微半导体170.75倍市盈率确实高,未来恐将面临破发风险。但从半导体行业在二级市场的平均市盈率,包括询价机构给中微半导体的定价来看,市场认为170.75倍市盈率并不高。 例如据《中国证券报》报道,中科科创副总裁朱为绎分析:“从理论上来说,科创板允许亏损企业上市,市盈率理论上可以无穷大,因此用市盈率这一唯一指标来对科创板企业进行估值并不符合科创板企业的定位和实际情况,需要更综合、更新的估值模式。中微半导体2016年-2018年复合增长率达64%,成长性突出。2019年1-3月,实现营收3.76亿元,较2018年1-3月增长524.13%。其实,相比中国通号18.8倍的市盈率,我认为中微半导体更具有投资价值”。

|

提升卡

提升卡 变色卡

变色卡 显身卡

显身卡 楼主

楼主